Diapositiva 1. Introducción.

La clase desarrolla que es el seguro por día, cuando conviene y las implicaciones en la gestión de la flota.

Diapositiva 2. Seguro por días.

- Que es un seguro por días para coche.

El seguro temporal de coche es una póliza que se puede contratar por días, semanas o meses. Es ideal para asegurar el vehículo en periodos concretos, por ejemplo, cuando tiene una matrícula provisional o cuando se utiliza poco.

- Cubre la responsabilidad civil obligatoria para circular legalmente, igual que una póliza anual.

- En muchos casos, permite añadir coberturas adicionales, como asistencia en carretera, defensa jurídica e, incluso, daños propios básicos, según el producto.

- Se contrata y paga solo por el tiempo que se va a usar el coche: 24 horas, varios días o algunas semanas.

No sustituye a un seguro anual clásico, sino que está pensado para usos puntuales del vehículo.

Mientras el coche no tenga seguro, no podrá circular ni estar estacionado en la vía pública.

A continuación, se desarrolla el seguro por días, tanto para flotas como para particulares.

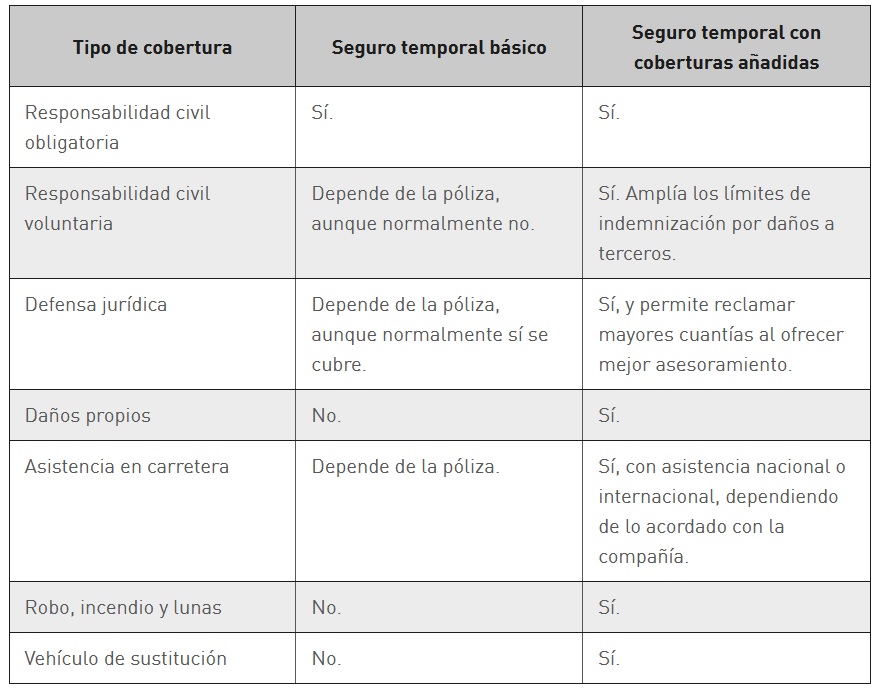

- Que cobertura básica y ampliada tienen los seguros por días de coches.

Un seguro de coche por días ofrece la misma cobertura que un seguro anual, la única diferencia es la temporalidad de la cobertura. Si contratas un seguro de responsabilidad civil obligatoria por días, tendrás cubiertos los daños materiales y personales que ocasiones con tu vehículo a terceros.

Esta modalidad es la más demandada, ya que su contratación responde a una necesidad muy concreta: cumplir con la ley. No obstante, también se pueden contratar otras modalidades, como la de responsabilidad civil ampliada, asistencia en viaje, asistencia en carretera, seguro de lunas o de robo, por poner algunos ejemplos.

En la siguiente tabla te mostramos las coberturas básicas de los seguros por días y las que se pueden añadir como complementarias.

Ten en cuenta que cada compañía puede ofrecer coberturas con ciertas diferencias entre ellas, por lo que esta tabla recoge las características más comunes de todas las pólizas de seguros por días.

- Que vehículos pueden contratar este tipo de seguro.

En general, las compañías admiten los siguientes tipos de vehículos para contratar una póliza de seguro por días:

- Turismos.

- Motos.

- Ciclomotores.

- Furgonetas y furgones.

- Camiones.

- Remolques.

- Microcoches.

- Quads.

- Autocaravanas.

- Caravanas.

Por el contrario, los vehículos excluidos o que tienen condiciones especiales para contratar estos seguros son:

- Vehículos con un amplio historial de siniestros.

- Vehículos que transportan mercancía peligrosa.

- Autobuses.

- Vehículos de transporte de pasajeros en régimen de servicio público.

- Vehículos con características especiales de potencia, peso, tipo de uso etc.

- Cuando SÍ tiene sentido un seguro por días.

Hay varias situaciones muy habituales en las que el seguro por días es perfecto.

- Coches «parados» que solo se usan de vez en cuando.

Por mi experiencia, siempre me encuentro con flotas que tienen vehículos que solo se utilizan en determinadas fechas o de forma eventual, por ejemplo, para eventos, fiestas, Navidad, un cliente determinado, etc.

Por ejemplo, en Navidad, las compañías de transporte, mensajería y reparto se ven desbordadas por la demanda.

Normalmente, estos vehículos tienen una edad o un kilometraje altos y un bajo valor residual.

En el caso de los particulares, se da cuando se tiene un segundo coche que casi no se utiliza, por ejemplo, de fin de semana, un coche clásico, un vehículo de un familiar que ya no conduce, etc., y que se arranca solo unas pocas veces al año.

En estos casos, pagar un seguro anual completo puede resultar poco eficiente. Un seguro por días puede ser interesante cuando:

Ø El coche pasa la mayor parte del año parado en nuestro aparcamiento, garaje o finca privada.

Ø Solo lo utilizas para un servicio o viaje puntual, una concentración, una reunión familiar, etc.

Ø Calculando lo que pagarías en varios seguros de pocos días al año, no llegas al coste de una póliza anual equivalente.

- Traslados puntuales: taller, ITV o cambio de domicilio.

Otro caso típico: necesitas el coche asegurado solo para llevarlo a la ITV, al taller o para trasladarlo a otra ciudad.

El seguro por días es especialmente útil en estos casos:

Ø Tienes un coche que lleva tiempo parado y quieres moverlo legalmente.

Ø Necesitas cambiarlo de domicilio o llevarlo a un comprador.

Ø La póliza anterior se ha cancelado y solo lo vas a usar durante uno o dos días.

En estos casos, contratar una póliza anual solo para un par de días puede no tener sentido, por lo que el seguro por días es una alternativa lógica.

- Compra-venta de coches usados.

En la compraventa de coches de segunda mano, hay un periodo delicado:

Ø El coche cambia de manos.

Ø Se está tramitando el cambio de titularidad.

Ø El nuevo propietario aún no tiene su póliza anual definitiva.

Si la póliza anual de un coche que quieres vender ha vencido, puedes optar por contratar un seguro temporal por semanas o meses hasta que consigas un comprador.

El seguro por días permite:

Ø Circular durante esos días con el vehículo legalmente asegurado a nombre del nuevo titular.

Ø Evitar depender de la póliza del vendedor, que podría no cubrirte en caso de siniestro.

Es una opción interesante para no correr riesgos ni circular sin cobertura.

- Conductores particulares que usan un coche ajeno de forma muy puntual.

Hijos que solo conducen el coche de los padres en vacaciones, familiares que vienen unos días y usan el coche de casa, etc.

Por ejemplo, hijos que solo conducen el coche de los padres en vacaciones o familiares que vienen unos días y usan el coche de casa.

En lugar de modificar la póliza anual para incluir a un conductor ocasional, lo que puede encarecer bastante el precio, un seguro por días puede cubrir esos días en los que otra persona usa el coche de forma intensiva, siempre que se ajuste a las condiciones del producto.

- Coches clásicos.

Esta modalidad de seguro temporal puede ser una buena opción para los propietarios de vehículos clásicos o para aquellos que no utilizan mucho el coche, ya que suelen conducirlo en épocas muy concretas del año, por ejemplo, para participar en concursos o eventos. Para esos pocos días de uso, es más interesante contratar un seguro de coche por meses, semanas o días.

- Si tu compañía no renueva tu póliza.

Si esto ocurre, tu coche no puede quedarse sin seguro, así que tendrás que contratar uno temporal hasta que encuentres otra aseguradora con la que negocies un seguro anual.

- Si viajas al extranjero, es posible que necesites ampliar la cobertura.

Ten en cuenta que los seguros que contratas tienen ciertas condiciones. Una de ellas puede ser que el servicio contratado no se cubra en el extranjero. Por eso, si vas a viajar fuera de España con tu coche, te recomendamos que contrates un seguro con coberturas extra.

- Si trasladas un coche nuevo o lo importas a España.

También necesitas, como mínimo, un seguro temporal para el tiempo que dura la operación.

- Para vehículos con matrículas provisionales.

Hasta que se tramite la matriculación definitiva, deben estar asegurados con este tipo de seguro de coche.

- Cuándo NO te interesa un seguro por días para coche.

Es tan importante saber cuándo usarlo como tener claro cuándo no tiene sentido.

- Si usas el coche todo el año, aunque sea poco, no tiene sentido.

Si lo utilizas de forma relativamente constante, aunque no sea cada día, casi siempre te saldrá más a cuenta un seguro anual clásico.

Por ejemplo:

Ø Usas el coche todos los fines de semana o festivos.

Ø Haces escapadas frecuentes.

Ø Lo necesitas para tu día a día varios meses al año.

En estos casos, encadenar varios seguros diarios puede salir bastante más caro que una póliza anual normal.

- Si eres conductor novel y vas a conducir a menudo, lo más responsable y económico a medio plazo es.

Lo responsable y económico a medio plazo para un conductor novel que cogerá el coche con cierta regularidad suele ser:

Contratar un seguro anual que ya contemple su perfil de riesgo, aunque al principio resulte caro.

Los seguros por días pueden parecer una solución rápida, pero si se utilizan como «apaño permanente», acaban siendo caros y, sobre todo, no sustituyen la planificación de una cobertura estable.

- Si quieres «ahorrar» dejando el coche sin seguro en la calle.

Dejar un coche aparcado en la vía pública sin seguro, aunque no lo muevas, es un error grave.

Ø Puedes tener problemas legales si se produce algún daño, por ejemplo, si el coche se desplaza solo, sufre un incendio, etc.

Ø Las sanciones por falta de seguro pueden ser elevadas.

Usar un seguro por días solo cuando lo vas a mover y dejarlo sin seguro el resto del tiempo no es una buena idea.

i el coche está estacionado en la vía pública, lo más prudente es que tenga un seguro en vigor de forma continuada.

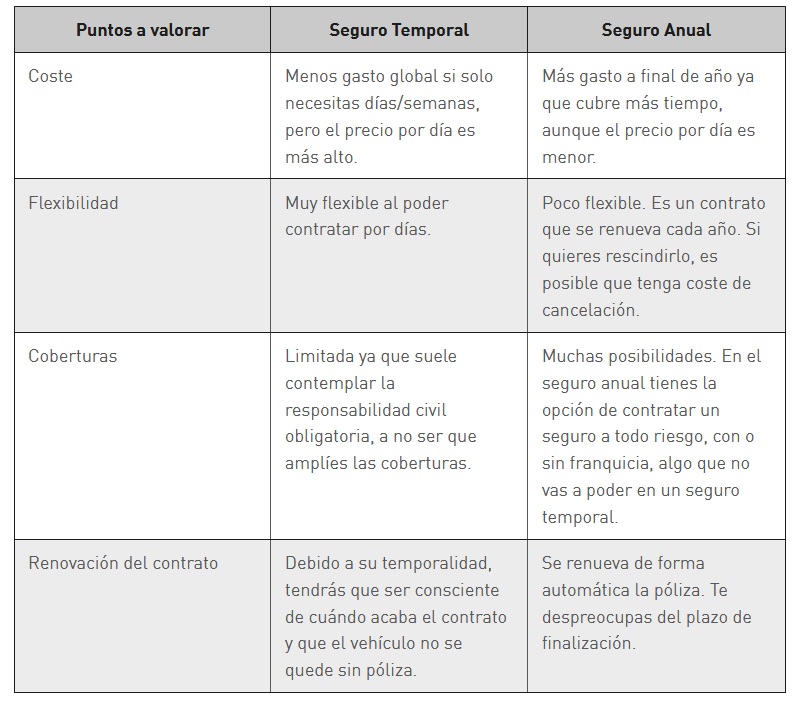

- Cuando conviene contratar un seguro temporal frente a uno anual.

En la siguiente tabla hacemos una comparación entre las ventajas de un seguro por días y uno anual.

Los requisitos para contratar un seguro de coche por días.

Los requisitos que suelen exigir las aseguradoras en España para contratar un seguro temporal de coche para particulares son:

- Edad mínima del conductor: suele ser a partir de 21 años. Algunas aseguradoras permiten 18 años, pero no es lo normal.

- Antigüedad del carné de conducir: al menos un año, aunque en algunos casos son dos.

- El permiso debe estar vigente en el momento de la contratación.

- Algunas compañías exigen que la persona que contrate el seguro sea el titular del vehículo.

- Que el vehículo tenga la ITV al día.

- Cuanto cuesta comparado con un seguro anual.

No existe una cifra universal, ya que depende de varios factores para particulares:

Ø Tu edad y experiencia como conductor.

Ø El tipo y la antigüedad del coche.

Ø La zona de circulación.

Ø Las coberturas contratadas.

- Implicaciones en la gestión de la flota.

La principal consecuencia es el ahorro de costes por contratar un seguro por días que uno convencional por todo el año.

Se recomienda implementar las siguientes medidas.

- Identificar los vehículos que se utilizan unos días al año.

Por mi experiencia siempre me encuentro flotas utilizan vehículos unos días al año.

Lo primero es conocer que vehículos se utilizan unos días al año, si utilizas una telemática es sencillo saberlo haciendo una consulta de la utilización de los vehículos, si no utilizas telemática es más complicado.

En flotas con un solo centro de trabajo en las que hay un gestor de flotas, normalmente conoce que vehículos se utilizan unos días al año.

Es más complicado en grandes flotas, con varios centros de trabajo, hay que preguntar a cada gestor de flotas de cada centro de trabajo que vehículos se utilizan unos días al año.

Por ejemplo, estuve trabajando con una flota de un ayuntamiento de España, había 80 vehículos que no se habían utilizado en los últimos seis años, y estos vehículos se dieron de baja.

- Calcula la diferencia de la prima del seguro.

Hay que conocer el coste de asegurar todos los vehículos durante todo el año, el coste de asegurar unos vehículos durante todo el año, y el coste de asegurar unos vehículos por días.

Por ejemplo si el coste de asegurar todos los vehículos durante todo el año es de 100 euros, el coste de asegurar unos vehículos durante todo el año es de 90 euros, y el coste de asegurar unos vehículos por días es de 5 euros.

El coste total del seguro es de 95 euros, ahorrando 5 euros al año, que es más económico que asegurar todos los vehículos todo el año.

Hay que tener en cuenta que si se asegura todo el año, el vehículo se puede utilizar todos los días, hay que estudiar si el ahorro de 5 euros compensa el seguro por días.

- Inmovilización del vehículo.

Si el vehículo tiene un seguro por días, hay que asegurarse que el vehículo no pueda ser utilizado en la vía publica los días que no tiene seguro.

- Valor del vehículo.

Por mi experiencia los vehículos que se utilizan unos días, suelen tener una alta edad o kilometraje, y un valor residual bajo, no suelen ser vehículos nuevos.

Además el seguro por días cubre la responsabilidad civil obligatoria para circular legalmente.

Por lo que se recomienda realizar un seguro por días a vehículos con alta edad, o kilometraje y un valor residual bajo.

Los vehículos con baja edad, kilometraje y alto valor residual se tienen que utilizar durante todo el año.

- Revisa bien las coberturas.

No todas las pólizas ofrecen las mismas garantías.

Asegúrate de que incluyan asistencia en carretera, defensa jurídica, posibles franquicias y limitaciones de kilometraje.

- Comprueba las exclusiones y requisitos.

Edades mínimas y máximas del conductor.

Años de carnet requeridos.

Vehículos admitidos, turismos, furgonetas, clásicos, etc.

- Haz números antes de decidir.

Calcula cuántos días al año vas a usar ese coche realmente.

Compara el coste total de varios seguros por días con el de una póliza anual equivalente.

- Contrata en plataformas especializadas y transparentes.

Es importante que todo el proceso quede bien documentado: condiciones, póliza, justificante de pago, etc.

Puedes recurrir a corredurías online que permiten comparar y contratar seguro por días de coche de forma rápida, viendo en pantalla las coberturas y el precio antes de pagar.

En resumen, si vas a utilizar el coche frecuentemente durante todo el año y valoras una cobertura más completa, es más conveniente contratar una póliza anual. Si su uso va a ser esporádico, mejor un seguro por días.

Diapositiva 3. Gracias por su tiempo.

La clase ha desarrollado que es el seguro por día, cuando conviene y las implicaciones en la gestión de la flota, hasta pronto.

Descarga el audio

Escrito por José Miguel Fernández Gómez.

{kind=link}