Diapositiva 1. Introducción.

La clase desarrolla los vehículos que deben tener un seguro obligatorio de responsabilidad civil, y las implicaciones en la gestión de la flota.

Diapositiva 2. Los vehículos que deben tener un seguro obligatorio.

- Seguro obligatorio de responsabilidad civil.

Conocer qué vehículos deben tener un seguro de responsabilidad civil obligatorio es fundamental para cualquier conductor, especialmente tras las actualizaciones normativas que amplían su alcance. Este seguro no es solo un requisito administrativo, sino la base legal que protege a terceros en caso de accidente.

Saber qué vehículos están obligados a contratar un seguro de responsabilidad civil es clave para evitar sanciones y problemas legales.

La multa por circular sin seguro oscila entre 601 y 3.005 euros. La cantidad puede variar en función de varios factores.

- Si el coche está estacionado o circulando.

- El tiempo que lleva el vehículo sin tener el seguro contratado.

- El número de ocasiones en las que se ha amonestado al propietario reincidiendo en esta infracción.

En España, la ley es clara respecto a qué tipos de vehículos deben contar con esta cobertura mínima, incluso aunque no se utilicen habitualmente.

La obligatoriedad existe desde que el vehículo tiene matrícula española y está dado de alta, aunque esté aparcado en un garaje o en una propiedad privada.

La responsabilidad de contratar el seguro obligatorio de responsabilidad civil recae sobre el propietario del vehículo.

Esto significa que:

- Los particulares que posean un vehículo deben contratar este seguro.

- Las empresas que operan con flotas de vehículos también son responsables de asegurar cada uno de ellos.

- Marco legal del seguro obligatorio de responsabilidad civil.

Cuando hablamos de «vehículos con seguro obligatorio», ya no nos referimos solo a un coche o una moto. Hoy en día compartimos nuestros espacios públicos y privados con vehículos motorizados que pueden ponernos en peligro. La Ley 5/2025 sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor surge precisamente de esta realidad. El objetivo es adaptar la seguridad vial a las nuevas formas de movilidad y proteger a todos frente a posibles daños.

Desde julio de 2025, el seguro obligatorio se ha ampliado a vehículos que antes quedaban excluidos por el Real Decreto Legislativo 8/2004.

Cada vez hay más vehículos que circulan o se mueven en entornos compartidos con peatones: calles, caminos rurales, naves industriales, zonas urbanas o espacios privados. Y cuando hay convivencia, hay riesgo.

La nueva normativa introduce un criterio clave:

«No importa solo si el vehículo es “a motor” o si circula por carretera, sino si puede causar daños a terceros».

Por eso, desde 2025, se han incluido muchos más vehículos con seguro obligatorio.

La ley amplía el concepto tradicional y, ahora, el motivo del seguro obligatorio no es el hecho de circular por carretera o llevar matrícula, sino que se valora el riesgo de provocar daños a otros vehículos o personas. Es decir, se incluyen vehículos que, por sus características, velocidad o uso, puedan provocar daños, aunque no estén matriculados o no circulen por vías públicas. De este modo, todos los vehículos que cumplan estos requisitos deberán tener seguro obligatorio:

- Funcionamiento a motor.

- Velocidad máxima de fábrica superior a los 25 km/h

- Peso por encima de los 25 kilogramos.

- Que se considera vehículo con estacionamiento habitual en España.

La ley entiende que un vehículo tiene estacionamiento habitual en España cuando:

- Tiene matrícula española.

- Está matriculado en el extranjero, pero asegurado en España.

- No tiene matrícula, pero su propietario reside en España.

En todos estos casos, puede existir obligación de aseguramiento.

- Vehículos que deben tener seguro obligatorio de responsabilidad civil.

Están obligados a contratar seguro, aunque no circulen habitualmente, los siguientes vehículos:

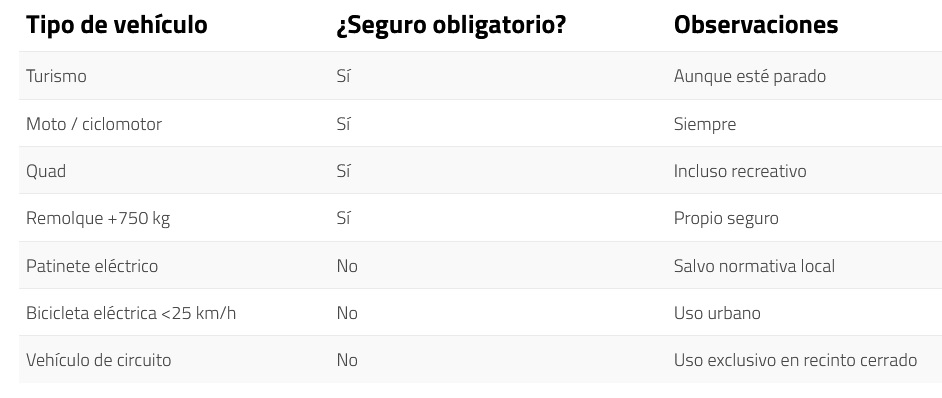

- Turismos.

- Motocicletas y ciclomotores.

- Vehículos de movilidad personal como bicicletas y patinetes eléctricos: Triciclos de reparto con motor eléctrico o de combustión, vehículos ligeros utilizados para reparto de última milla y plataformas motorizadas de transporte de mercancías.

- Furgonetas y camiones.

- Autobuses.

- Quads y vehículos especiales.

- Remolques de más de 750 kilogramos.

- Vehículos agrícolas incluso si no circulan por carretera: Tractores, cosechadoras, vendimiadoras, tractocarros, motocultores y equipos de carga agrícola.

- Vehículos industriales y maquinaria móvil: Maquinaria móvil de construcción, carretillas automotoras, maquinaria autopropulsada utilizada en naves o recintos privados.

- Maquinaria: Tractores, carretillas elevadoras, y otra maquinaria de obra que circule por vías públicas.

- Vehículos exentos del seguro obligatorio.

No están obligados a contratar seguro de responsabilidad civil:

- Bicicletas convencionales.

- Patinetes eléctricos estándar.

- Monociclos eléctricos.

- Sillas de ruedas eléctricas.

- Remolques de menos de 750 kilogramos.

- Vehículos usados exclusivamente en circuitos cerrados.

- Juguetes motorizados.

- Vehículos que se encuentran en proceso de matriculación.

- Vehículos que están en fase de pruebas.

- Vehículos que están siendo transportados y no están en circulación.

Estos casos se consideran de bajo riesgo para terceros o están regulados por otras normativas.

- Que cubre el seguro obligatorio de responsabilidad civil.

Este seguro solo cubre daños a terceros, incluyendo:

- Lesiones personales.

- Gastos médicos.

- Indemnizaciones por incapacidad o fallecimiento.

- Daños materiales a otros vehículos o bienes.

- Defensa jurídica básica.

No cubre daños propios ni lesiones del conductor responsable.

- Diferencia entre responsabilidad civil obligatoria y voluntaria.

La responsabilidad civil obligatoria cubre el mínimo legal exigido.

La responsabilidad civil voluntaria amplía los límites de indemnización y protege el patrimonio del conductor en caso de accidentes graves.

La mayoría de las pólizas incluyen ambas para mayor seguridad.

- Que ocurre si el vehículo no se utiliza.

El seguro obligatorio no solo es necesario cuando se circula, sino que hay que tenerlo aunque el coche esté aparcado, abandonado o en un garaje particular.

La única forma legal de no asegurar un vehículo es darlo de baja temporalmente en la DGT.

Con la baja, el vehículo:

- No puede circular.

- No paga impuesto de circulación.

- No necesita seguro.

- No puede pasar la ITV.

Tabla comparativa: Vehículos y obligación de seguro.

- Preguntas frecuentes-(FAQs).

- Que vehículos quedan fuera del seguro obligatorio.

Ø Patinetes eléctricos que no superen los 25 km/h, no estén modificados y cumplan la normativa.

Ø Bicicletas de pedaleo asistido-EPAC con:

ü Potencia máxima de 250 W.

ü Asistencia solo al pedalear.

ü Corte de asistencia a 25 km/h.

Ø Juguetes eléctricos o vehículos de uso infantil.

Ø Vehículos eléctricos muy ligeros sin capacidad real de causar daños a terceros.

Aun así, cada caso debe revisarse individualmente para evitar errores o interpretaciones incorrectas.

- Si mi vehículo no tiene matrícula, ¿tengo que contratar seguro obligatorio?.

Sí, si el vehículo está entre los que deben tener seguro obligatorio por riesgo.

La falta de matrícula no exime de esta obligación. En estos casos, el vehículo se asegura mediante su número de bastidor, que figura como identificador en la póliza.

Esto es habitual en:

- Maquinaria agrícola.

- Maquinaria industrial.

- Vehículos especiales.

- Algunos vehículos eléctricos ligeros.

- Si mi vehículo no circula por carretera, ¿necesita seguro?.

La nueva normativa ya no limita la obligación a la circulación por la vía pública. Deberás contar con un seguro obligatorio si el vehículo:

- Está en funcionamiento.

- Puede causar daños a terceros.

- Se utiliza en espacios donde hay personas.

- ¿El seguro obligatorio cubre accidentes en espacios privados?.

Sí, el seguro obligatorio cubre los daños causados a terceros incluso en espacios privados, siempre que el vehículo esté sujeto a esta obligación legal.

Por ejemplo:

ü Un accidente con un tractor dentro de una finca.

ü Una carretilla que causa daños en una nave.

ü Un vehículo agrícola que atropella a una persona en un recinto privado.

- ¿Qué ocurre si causo un accidente y mi coche no tiene seguro?.

Si el conductor de un vehículo sin asegurar causa un accidente, el Consorcio de Compensación de Seguros se hace cargo de los daños materiales y personales causados a terceros. Posteriormente, el Consorcio puede reclamar la indemnización tanto al conductor como al propietario del vehículo.

Además, se multa al conductor con hasta 3.005 euros, según el tipo de vehículo, y se le pueden imponer otras sanciones por no haber pasado la ITV, por los gastos de la grúa, el depósito municipal, etc. También se puede inmovilizar el vehículo. «Sin duda, lo más grave que puede ocurrir cuando un coche sin seguro causa un accidente es que el propietario tendrá que hacerse cargo de todos los costes y daños producidos, incluidas las lesiones, que en total pueden ascender a decenas de miles de euros».

- ¿Y si sufro un accidente conduciendo un vehículo sin seguro y no soy el responsable?.

El seguro obligatorio del vehículo responsable del accidente le indemnizará por los daños materiales y personales. Sin embargo, si circula sin seguro, será sancionado con una multa de entre 601 y 3.005 euros y su vehículo será inmovilizado. No obstante, si puede demostrar que es la parte perjudicada, podrá reclamar los daños a la compañía del otro vehículo. Sin embargo, al no tener contratada la garantía de defensa jurídica, deberá realizar todos los trámites tu mismo, incluidos la contratación de profesionales».

- Cómo comprobar si un vehículo tiene seguro obligatorio.

Saber si un vehículo tiene seguro es bastante fácil. El FIVA-Fichero Informativo de Vehículos Asegurados permite comprobar si un vehículo tiene el seguro obligatorio en vigor introduciendo su matrícula. Esta consulta puede realizarse tanto para un vehículo propio como para uno que haya estado implicado en un accidente.

- Implicaciones en la gestión de la flota.

La principal consecuencia de no tener el seguro obligatorio de responsabilidad civil es que el vehículo no puede circular por la vía pública legalmente con las consecuencias negativas para nuestra flota como:

Ø Multas y sanciones legales.

Ø Retirada del vehículo de la circulación, y llevado al depósito municipal.

Ø Retirada del carnet, según casos.

Ø Cubrir todos los costos en caso de un accidente.

Ø Demandas civiles por daños a terceros.

Se recomienda implementar las siguientes medidas.

- Asegúrate que el vehículo necesita un seguro obligatorio.

Hay vehículos que no necesitan el seguro obligatorio con el ahorro de costes como se ha desarrollado anteriormente.

Otros vehículos como las bicicletas eléctricas, patinetes eléctricos etc. donde la regulación del ayuntamiento puede exigir seguros adicionales, hay que conocer si se necesita este seguro adicional.

Porque si necesitan seguros adicionales, y no los contratamos pueden multarnos.

- Consultar a un experto en seguros.

Si tienes dudas sobre si un vehículo necesita seguro obligatorio, se recomienda consultar a un experto en seguros para asegurarse de cumplir todas las normativas vigentes.

- Coste de propiedad-TCO.

En el cálculo del coste de propiedad del vehículo hay que incluir el seguro del vehículo.

- Inmovilización del vehículo.

Sí el vehículo no tiene el seguro obligatorio de responsabilidad civil hay que asegurarse que el vehículo no pueda ser utilizado.

En resumen, es fundamental que todos los propietarios de vehículos comprendan la normativa sobre seguros de responsabilidad civil.

Asegurarse de que el vehículo tenga la cobertura necesaria no solo evita sanciones, sino que también protege al conductor y a terceros en caso de accidente.

Conocer las excepciones y los tipos de vehículos que requieren seguro puede evitar problemas futuros y garantizar el cumplimiento de la legislación vigente.

Diapositiva 3. Gracias por su tiempo.

La clase ha desarrollado los vehículos que deben tener un seguro obligatorio de responsabilidad civil, y las implicaciones en la gestión de la flota.

Descarga el audio

Escrito por José Miguel Fernández Gómez.

{kind=link}